Hier ist der gewinnvortrag als angesammeltes ergebnis in einer speziellen veranderungsrechnung des eigenkapitals darzustellen. Nach ias 1641 ist eine etwaige neubewertungsrucklage ohne beruhrung der gewinn und verlustrechnung direkt zu gunsten eines gewinnvortrags aufzulosen.

Klr Zusammenfassung Kosten Und Leistungsrechnung Studocu

Klr Zusammenfassung Kosten Und Leistungsrechnung Studocu

Exkurs Geldflussrechnung Management Accounting Zfh Studocu

Exkurs Geldflussrechnung Management Accounting Zfh Studocu

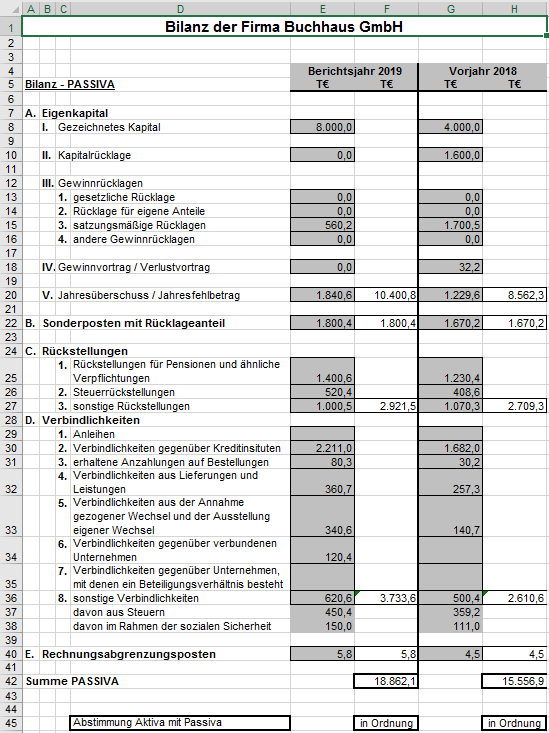

Bilanzanalyse Mit Excel Excel Inside Solutions

Bilanzanalyse Mit Excel Excel Inside Solutions